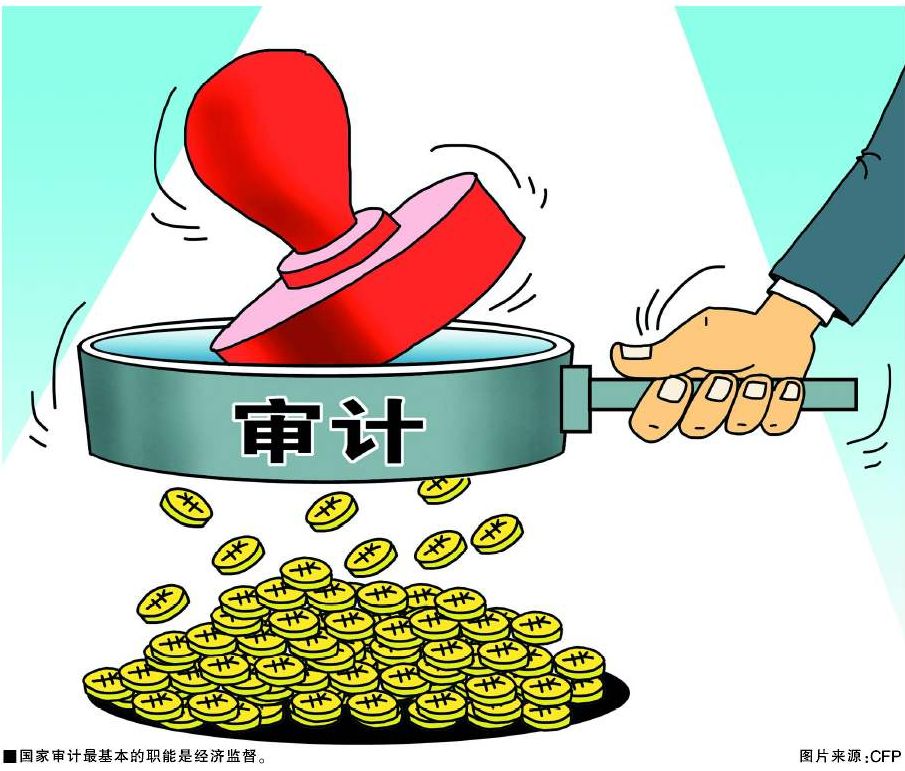

【核心提示】服从于国家发展战略,受托并体现人民的意愿,为民审计并参与国家治理, 国家审计系一项独立的经济监督活动。作为一种审计类型,国家审计区别于其他审计的特性在于其政治性,即国家审计属国家基本政治制度,是国家治理的重要组成部分。

服从于国家发展战略,受托并体现人民的意愿,为民审计并参与国家治理, 国家审计系一项独立的经济监督活动。作为一种审计类型,国家审计区别于其他审计的特性在于其政治性,即国家审计属国家基本政治制度,是国家治理的重要组成部分。

国家审计本质上是独立的经济监督

现代审计理论认为,审计的产生源于受托经济责任关系的存在。基于这一前提,国家审计产生于公共受托经济责任关系的确立,其首要目标是促进政府公共受托经济责任的全面有效履行。国家审计的建立,其实是为保证该责任切实落实的强有力的监督机制。自20世纪80年代后期,“审计的本质是经济监督”这一论断,已成为我国学术界和实务界的主流观点。早期的诸多审计专家认为,国家审计是代表国家对国有资产使用者进行经济监督和评价,其本质是一项独立的、法定的和强制性的经济监督活动。审计的基本职能是进行经济监督,其本质特征具有独立性,国家审计必须独立于被审计单位,有权在国家法律授权范围内对国有单位、机构和企业财政收支的真实性、合法性和效益性进行审计监督,促使其规范行使行政权力,提高财政资金使用效率,以维护国家财政经济秩序,保障国民经济健康发展。

随着经济社会发展,受托经济责任下,社会对政府利用公共资源绩效的评价标准有了进一步提升,国家审计的职能范围进一步扩大,不仅局限于对被审计单位受托经济责任的监督,审计目标也由最基本的合法性和真实性丰富到包含经济与效率的多重目标。针对这种变化,美国的戴维·弗林特教授提出社会控制机制论,即审计的本质是确保受托责任履行的社会控制机制。可见,诸多有关国家审计本质问题的讨论,其焦点集中于国家审计的事中或事后控制,并达成广泛共识——审计的本质是独立的经济监督。

国家审计的实质是为民审计

国家审计的实质是审计机关主要通过实施经济监督参与国家治理,进而为民审计的一种民本治理。其产生和发展源于国家治理的客观需要,国家治理的战略目标决定了国家审计的发展方向。国家审计在特定历史条件下遵循自身的内在规律不断演进,其目标、任务、重点和方式,随着国家治理的目标、任务、重点和方式的转变而转变,始终在参与国家治理中发挥着不可替代的作用,国家审计领域随国家治理的内涵与外延的变化而不断丰富和拓展,其工作内容由财政财务收支的真实合法性,逐步扩展到政府活动的经济性、效率性和效果性,乃至国家治理的安全性、可持续性和公平性等,并以审计成果来满足人民群众对政府履行职权、承担责任的监督要求。

当前,审计机关以“推进法治,维护民生,推动改革,促进发展”作为出发点和立足点,为实现维护人民群众的根本利益的目标,通过经济监督有序参与国家治理,积极发挥着为民审计的作用。但是,由于我国尚处于特殊的经济发展阶段,政府活动在经济建设、教育、医疗、住房、能源、环境保护等诸多领域还存在不规范的地方,各种涉及民生的问题尚待完善和监督。审计机关作为全面监督政府经济活动的职能部门,对规范政府财务收支、预防政府腐败、提高政府公信力方面,有着其他监督主体不具备的优势和条件,而社会公众也在反腐败和维护社会公正方面对审计机关寄予很大期望。因此,审计机关应了解并结合国家治理在转型时期的主要特点,从国家发展战略的高度把握国家治理的基本脉搏,立足民本治理这一实质,依法有效地监督制约权力。

国家审计更加强调事前控制和积极预防

国家审计与作为其重要监督对象的其他公共机构,都是国家政治制度的组成部分,共同承担着保障和实现人民权利的职责。国家审计并非一般委托人与受托人之外的第三方,其关注的内容已不局限于资金管理使用和资产经营,而是涵盖了经济社会的健康运行、国家发展及政权安全等。对此,刘家义审计长在2011年7月中国审计学会第三次理事论坛上提出“免疫系统”论,即国家审计是经济社会运行的一个“免疫系统”,这是在综合多学科知识与提炼实践经验基础上的新成果,是关于国家审计本质认识的新理念。

“免疫系统”论的提出有其积极意义。首先,它扩大了国家审计的范围。国家审计不再局限于经济领域,而是扩展到经济社会,并与其健康运行相联系,强调国家审计参与国家治理和社会生活的过程,反映出国家审计作为国家政治制度中一个不可分割的部分,在政治、经济、社会生活中发挥着重要的作用。其次,它丰富了国家审计的内涵。“免疫系统”是与运行、控制、管理等系统相对独立而又能发挥功用的系统,其内在的作用机理应该是识别、处理乃至免疫。作为一个“免疫系统”,国家审计不再局限于对经济行为的监督和经济后果的评价,而是更加强调事前控制和积极预防,是在原有经济监督及控制的基础上对预防和抵御内涵的进一步充实。最后,它拓展了国家审计发挥作用的空间。国家审计的强制性和独立性使其作为国家政治经济工具,在参与经济社会运行过程中发挥着独特的作用,既要突出前置性、“防护”潜在威胁、及早发出预警信息,又要突出准确性,“清除”不良体制和违法违纪行为,还要突出建设性,“修补”制度缺陷和管理漏洞,真正担当起作为经济社会健康运行“免疫系统”的角色,推进民主与法治,促进政府职能转变,完善国家治理,从而保障经济健康发展与社会和谐进步。

国家审计因其关注政府责任、重视国家利益、保障国家安全,成为经济社会健康运行的“免疫系统”,又因具备独立性和强制性的特质,可以对其他具有经济监督职能的部门实施再监督,使其具有特殊的不可替代的监督作用。正是在这种意义上,国家审计的本质系基于独立的经济监督、参与国家治理的一个“免疫系统”。

必须强调的是,国家审计最基本的职能依然是经济监督,即独立经济监督的本质未变,其职能作用是通过加强对权力的制约和监督来实现的。国家通过制度安排,使这一经济社会的“免疫系统”,不仅发挥预防作用,避免违法违规行为的发生,而且代表社会公众利益对政府行为实施经济监督,保障国有资产完整,保护国家运行安全,还要防范和修补现有体制存在的缺陷和不足,提高公共资源利用效率,提升经济社会运行水平,促进国家走向善治。

(本文系北京市哲学社会科学规划项目阶段性研究成果)

(作者单位:中国人民大学商学院)

转载请注明来源:中国社会科学在线